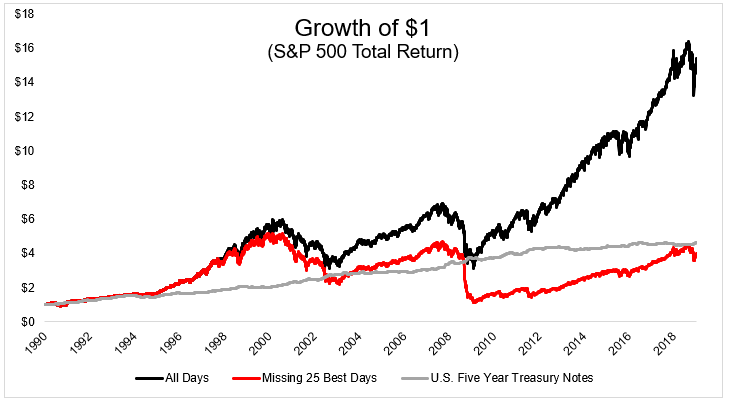

اگر فقط 25 روز قوی در بازار سهام از سال 1990 را از دست دادید، ممکن است در اسکناس های خزانه پنج ساله نیز حضور داشته باشید.

این نقطه داده قابل توجه تقریباً همیشه با "زمان در بازار بر زمان بندی بازار می زند" دنبال می شود. من به طور کلی با این خط فکر موافق هستم، با این حال، لزوماً موافق نیستم که این نمودار بهترین راه برای اثبات این نکته است.

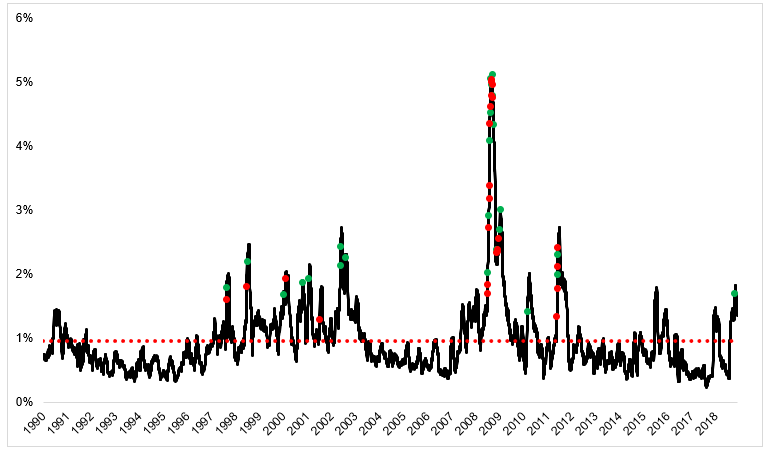

اگر با معجزه ای موفق می شدید 25 روز بهترین را از دست بدهید، احتمالاً حداقل برخی از بدترین روزها را نیز از دست می دادید. نمودار زیر انحراف استاندارد 30 روزه S& P 500 را با 25 بهترین روز (نقاط سبز) و 25 بدترین روز (نقاط قرمز) نشان می دهد.

متوجه چند نکته خواهید شدبهترین روزها اغلب بدترین روزها را دنبال می کنند و بدترین روزها در دوره هایی با نوسان بالاتر از حد متوسط (خط نقطه چین قرمز) رخ می دهد. این جهشهای نوسانات در بازارهای شلوغ اتفاق میافتد، بنابراین، اگر بتوانید از بهترین روزها اجتناب کنید، احتمالاً از بدترین روزها نیز جلوگیری میکنید و در نتیجه از بازارهای شلوغ جلوگیری میکنید.

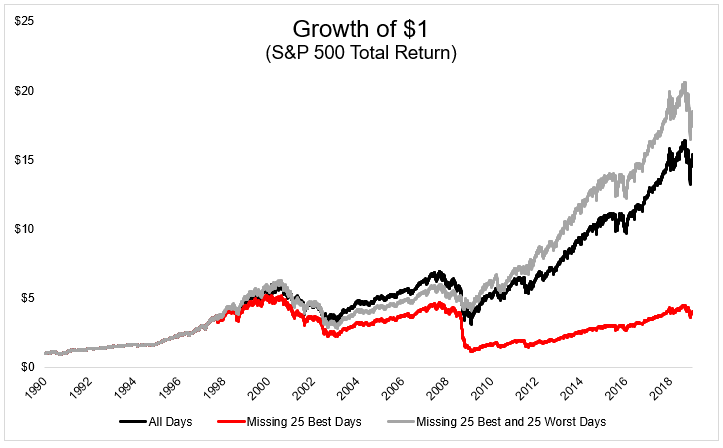

نمودار زیر نشان می دهد که اگر بتوانید با موفقیت از 25 بهترین و 25 بدترین روز اجتناب کنید چه اتفاقی می افتد. این شما را به خوبی جلوتر از شاخص قرار می داد. البته این فرض اجرای کامل پایان روز، بدون هزینه تراکنش، و مهمتر از همه، بدون مالیات است.

این همه خوب و خوب است، اما کسی این توپ کریستالی را از کجا میآورد؟شما به یکی نیاز نداریدبا بازگشت به سال 1997، 46 روز از 50 بهترین و بدترین روز کمتر از میانگین متحرک 200 روزه بوده است.

بیایید نگاهی بیندازیم که چگونه میتوان با استفاده از این اطلاعات از استراتژی استفاده کرد.

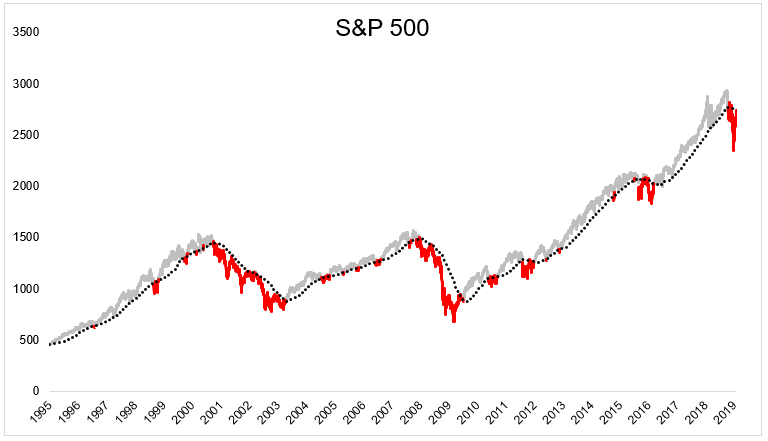

قوانین ساده هستند: اگر S& P 500 بالاتر از 200 روزه خود است، مالک آن باشید. اگر در زیر بسته شد، به اوراق قرضه (Barclay's Agg) بروید. باز هم، بسیار مهم است که اشاره کنیم که این اجرای عالی، تجارت رایگان و بدون مالیات است - که هیچ کدام در واقع در دسترس ما نیستند.

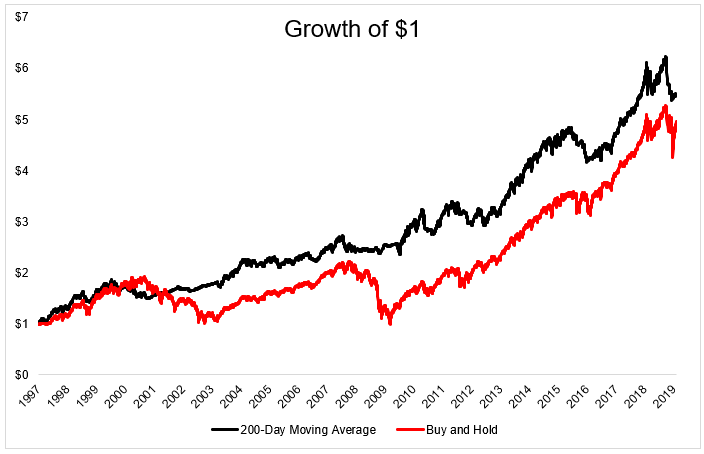

نمودار S& P 500 در زیر نشان می دهد که چگونه این اتفاق می افتد. خط نقطه سیاه 200 روزه است، خاکستری زمانی است که شما در سهام سرمایه گذاری می کردید و قرمز زمانی است که در اوراق قرضه سرمایه گذاری می کردید.

این استراتژی ساده قبل از خرید و نگهداری ظاهر شد. شاید از خود بپرسید که اهمیت سال 1997 به عنوان تاریخ شروع چیست؟هیچ چیز، به جز این زمانی است که داده های روزانه برای شاخص بازده کل S& P 500 و شاخص کل اوراق قرضه بلومبرگ بارکلی (داده های YCharts) در دسترس باشد.

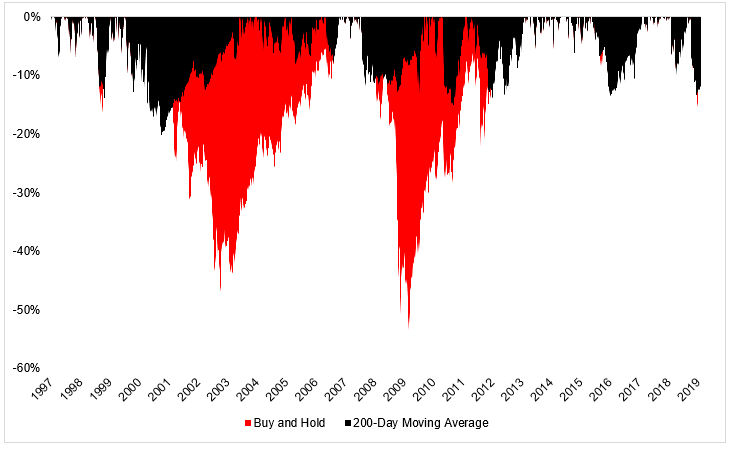

این واقعیت که از شاخص پیشی گرفته است عالی است، اما بهتر از آن این است که توانسته این کار را با کاهش قابل توجهی کمتر انجام دهد.

باید گیرایی وجود داشته باشد درست است؟درست. به نوعی

همانطور که قبلاً دو بار ذکر کردم، این بدون مالیات، بدون هزینه تراکنش، و اجرای کامل در پایان روز را در نظر می گیرد. من هنوز به مهمترین فرض اشاره نکرده ام، و آن این است که شما می توانید به مدت بیست سال به این موضوع پایبند باشید.

این مدل از سال 1997 حدود 160 سیگنال داده است - آیا شما همه آنها را می گرفتید؟آیا می توانستید به مدل اعتماد کنید و شهود خود را نادیده بگیرید؟آیا زمانی که مدل در 30 جلسه 10 سیگنال ارائه می کند، می توانستید به آن اعتماد کنید؟آیا میتوانستید زمانی که شاخص به شدت ضعیف عمل میکند، به آن پایبند باشید؟

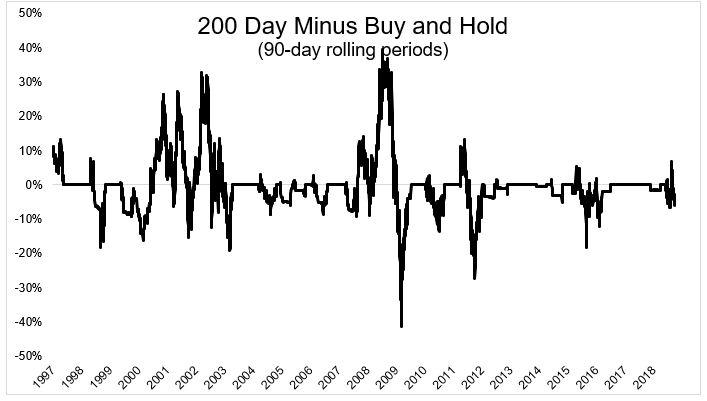

نمودار زیر تفاوت بین این استراتژی و شاخص را در دوره های 90 روزه نشان می دهد. همانطور که به وضوح می بینید، بسیاری از مواقع وجود دارد که این امر با فاصله زیادی با تاخیر مواجه می شود.

عملکرد ضعیف معمولاً زمانی اتفاق میافتد که استراتژی 200 روزه در اوراق قرضه است و سهام در حال بازگشت مجدد هستند. به عنوان مثال، تا تاریخ 1 ژوئن 2009، زمانی که سهام در حال حاضر 41 درصد از پایین ترین سطح خود کاهش یافته بود، این به بازار بازگشت. در حال حاضر، شما از نظر تئوری بیشتر کاهش را از دست میدادید، بنابراین خرید نکردن از پایین کار چندان مهمی نیست. حداقل زمانی که به یک آزمون برگشتی نگاه می کنید، به نظر چیز مهمی نمی رسد.

دنبال روند یک حفره خرگوش عمیق است و من می خواهم روشن کنم که میانگین متحرک 200 روزه یک خط جادویی نیست. دلیلی نمی بینم که بهتر از 175 یا 215 یا هر چیز دیگری باشد. در اینجا چند چیز در مورد این نوع استراتژی فکر می کنم:

- منطقی است که مدلی بسازیم که از تنوع ساده، مثلاً 10 درصد در 10 سیگنال مختلف استفاده کند.

- منطقی است که از این استراتژی استفاده کنید، اما باندها را در اطراف میانگین متحرک قرار دهید تا معاملات را کاهش دهید.

- خرید فقط زمانی معقول است که میانگین متحرک روند بالاتری داشته باشد و تنها زمانی بفروشید که روند کاهشی داشته باشد.

- منطقی است که تصمیم بگیرید اصلاً نمی خواهید از این نوع استراتژی استفاده کنید.

سرمایه گذاری تماماً در مورد مبادله است و این وظیفه سرمایه گذار است که مواردی را که مایل به انجام آن هستند بیابد.

وقتی به مواردی از این دست نگاه می کنید، مهم است که به خاطر داشته باشید که تست های برگشتی آسان هستند، دنیای واقعی سخت است.

:: بازدید از این مطلب : 57

|

امتیاز مطلب : 0

|

تعداد امتیازدهندگان : 0

|

مجموع امتیاز : 0